Raus aus der Baukrise

Veröffentlichung März 2024

Energetische Sanierung als branchen-, konjunktur- und energiepolitische Chance

Autoren: Dr. Lukas Meub und Prof. Dr. Till Proeger (EDIPA GmbH)

EnergieGebäude & WärmeWirtschaft & Arbeit

| Analyse, 13.03.2024

Der Neubau von Gebäuden ist in Deutschland im Zuge der sehr schwierigen gesamtwirtschaftlichen Lage deutlich zurückgegangen. Dies hat im Vergleich zu früheren Jahren zu einer deutlich geringeren Auslastung des Baugewerbes geführt. Demgegenüber generiert die energetische Sanierung bestehender Gebäude für eine Reihe von Tätigkeitsbereichen des Baugewerbes weiterhin eine stabile Nachfrage. Sie kann daher als konjunktureller Stabilisator der Baubranche in einer Phase der Minderauslastung angesehen werden.

Die Umlenkung der Nachfrage und der damit verbundenen begrenzten personellen Ressourcen im Baugewerbe kann gleichzeitig dazu beitragen, eine höhere Sanierungsquote in Deutschland zu erreichen. Um diesen Zusammenhang zu verdeutlichen, liefert die vorliegende Analyse Szenarien für Steigerungen der Sanierungsrate von aktuell rund einem Prozent auf zwei bzw. vier Prozent. Die Modellberechnung illustriert auf diese Weise die Nachfrageverschiebung und ihre Effekte auf Beschäftigung und Umsatz im Bauwesen.

Als theoretische Eckpunkte der Modellberechnung werden zwei Randszenarien entwickelt, die in Reinform zwei unterschiedliche Handlungsoptionen zur Erhöhung der Sanierungsquote darstellen: Im ersten Szenario wird die sanierungsbedingt gesteigerte Nachfrage nach Produktionskapazitäten vollständig durch einen Ausbau der Kapazitäten abgebildet. Im zweiten, sogenannten Substitutions-Szenario hingegen wird die gesteigerte Nachfrage vollständig dadurch gedeckt, dass Bauaktivitäten im Neubau- und Bestandsbereich durch Maßnahmen im Bereich Sanierung ersetzt werden. In Ergänzung zu diesen Reinformen werden verschiedene Mischszenarien aus Kapazitätsausweitung und Substitution grafisch dargelegt, die zwischen diesen Randszenarien liegen.

Die Szenarien zeigen, dass ein stärkerer Sanierungsfokus aufgrund des begrenzten Fachkräftepotentials zumindest absehbar nicht allein durch eine Ausweitung des Marktvolumens erreicht werden kann. Zusätzlich erforderlich ist auch eine Verschiebung der Nachfrage von Neubau- und Bestandsmaßnahmen hin zur Sanierung.

Im Hinblick auf ein mittelfristig hohes Zinsniveau und gesetzlich verankerte Energieeffizienzstandards kann eine staatlich induzierte Nachfrageumlenkung zur Sanierung eine wirksame Maßnahme sein, um in der aktuell schwachen konjunkturellen Lage eine tiefere Krise des Baugewerbes zu vermeiden.

Aus Branchensicht ist eine staatliche Priorisierung der Sanierung daher zur langfristigen Kapazitätswahrung erstrebenswert. Angesichts der aktuellen Unterauslastung der Produktionskapazitäten im Baugewerbe würde sie eine hohe Lenkungswirkung entfalten und ist daher auch als konjunkturstärkende Maßnahme sinnvoll. Zu empfehlen ist hierbei ein Mix von Maßnahmen, der sowohl auf eine Kapazitätssteigerung als auch auf eine Substitution von Neubau- durch Sanierungsmaßnahmen ausgerichtet ist.

Die aktuelle Krise des Bauhandwerks im Neubaubereich kann somit als Chance begriffen werden, um auf relativ kosteneffiziente Weise die Sanierungsquote dauerhaft zu erhöhen und eine tiefere Krise des Baugewerbes zu verhindern. Die stärkere Priorisierung der Sanierung dient damit nicht nur energie- und klimapolitischen Zielen; sie ist vor allem auch aus branchen- und konjunkturpolitischen Gründen sinnvoll und richtig.

Aufgrund der schwierigen gesamtwirtschaftlichen Lage werden heute deutlich weniger neue Gebäude errichtet als noch vor einigen Jahren. Das Bauhauptgewerbe, dem unter anderem Maurerinnen und Maurer sowie Betonbauerinnen und Betonbauer, Tischlerinnen und Tischler sowie Dachdeckerinnen und Dachdecker angehören, hat im Jahresvergleich zwischen dem zweiten Quartal 2023 und dem zweiten Quartal 2022 preisbereinigt 3,4 Prozent weniger Umsatz verzeichnet. Bedingt war dies vor allem durch den nachlassenden Wohnungsbau. Aufgrund sich leerender Auftragsbücher im Neubaugewerbe warnte der Zentralverband des Deutschen Handwerks (ZDH) 2023 bereits vor weiteren Auswirkungen auf die deutsche Gesamtwirtschaft

und forderte einen „Baukrisengipfel für Maßnahmen zur Bausektor-Stabilisierung“.

Im Gegensatz zu den Rückgängen bei Neubauten stellte sich die Situation bei Ausbauten besser dar. Die Umsätze fielen hier preisbereinigt weniger stark ab; nicht preisbereinigt stiegen sie sogar deutlich an. Grund dafür war vor allem eine steigende Nachfrage nach energetischen Sanierungsmaßnahmen, die sich an den Umsätzen von Unternehmen in den Bereichen Elektro-, Gas-, Wasser- und Heizungsinstallation ablesen lässt.

Angesichts dieser gegenläufigen Entwicklung von Neubau- und Ausbaugewerbe kommen der ZDH wie auch handwerkliche Fachverbände in ihrer jüngsten Konjunkturumfrage zu dem Ergebnis, dass die energetische Sanierung in der derzeitigen Situation des Baugewerbes eine ausgleichende Wirkung hat. Sollte sich der Trend vom Neubau zur Sanierung verstetigen, kann er auch dazu beitragen, die Sanierungsrate weiter zu steigern und den europäischen Klimaschutzzielen näherzukommen.

Um zu eruieren, welche konjunkturellen Chancen mit einer gesteigerten Sanierungsquote verbunden sind und wie diese sich in verschiedenen Szenarien darstellen, ist es zunächst notwendig, die dabei wirksamen Dynamiken zwischen Angebot, Nachfrage und Preiselastizität genauer zu verstehen. Ausgangspunkt der Überlegungen sind dabei die Klimaziele der Europäischen Union und der Bundesrepublik Deutschland. Diese sehen vor, dass dauerhaft mehr Gebäude saniert werden, um klimaneutral zu werden. Eine solche Steigerung der Sanierungsquote führt zu einer höheren Nachfrage im Baugewerbe, welche wiederum bei gleichbleibendem Angebot den Druck auf die Preise für Bauleistungen erhöht.

Ob steigende Preise zu mehr Sanierungsmaßnahmen führen, hängt vor allem von der Preiselastizität des Angebots ab, das heißt von der Frage, wie gut das Angebot an verfügbaren Bauleistungen auf Preisverschiebungen und eine sich dadurch verändernde Nachfrage reagieren kann. Wenn das Angebot elastisch ist und bei steigender Nachfrage relativ problemlos ausgeweitet werden kann – etwa durch die Nutzung noch freier Kapazitäten –, dann führt die größere Nachfrage nur zu geringen Preissteigerungen. Dies hat wiederum zur Folge, dass mehr Sanierungen durchgeführt werden. Ist das Angebot an verfügbaren Bauleistungen aber unelastisch und kann dieses – etwa aufgrund voll ausgelasteter Kapazitäten – nicht einfach erweitert werden, dann führt die zusätzliche Nachfrage vor allem zu steigenden Preisen, ohne dass gleichzeitig auch die Sanierungen zunehmen.

Entscheidend für die Preiselastizität des Angebots im Baugewerbe ist die Auslastung der Betriebe. Sind die Auftragsbücher gut gefüllt – wie dies in den letzten Jahren der Hochkonjunktur im Bau- und Ausbaugewerbe der Fall war –, dann bedeutet eine zusätzliche Nachfrage zwar Preiserhöhungen, aber keine signifikante Zunahme von Bauprojekten. Im Gegensatz dazu bedeutet eine schwächere Auslastung der Betriebe, dass viele zusätzliche Bauprojekte durchgeführt werden können, die Preise aber nur gering steigen.

Fachkräfte: Hilfreiche Anpassungsdynamiken

Ein zentraler Schlüssel in der Gleichung von Angebot, Nachfrage und Preiselastizität sind die Fachkräfte, denn sie stellen den zentralen Engpass für die Produktionskapazitäten in den Bauunternehmen dar. Die Fachkräfteknappheit ist in Deutschland zum einen durch die Struktur der Bildungsabschlüsse bedingt, die einen substanziellen Zuwachs des Fachkräftepotenzials mit nachfolgend deutlichen Kapazitätseffekten begrenzen. Ein weiterer Faktor ist die Tatsache, dass die Branche stark von kleinen Handwerksbetrieben geprägt ist, die aus Gründen der Risikobegrenzung auch in konjunkturellen Hochphasen kaum dazu neigen, ihr Personal signifikant auszubauen. Eine Ausweitung des verfügbaren Angebots an Bauleistungen ist in Phasen starker Auslastung daher nur unter hohen Kosten zu erreichen.

Während diese eher schwache Anpassungsdynamik in konjunkturellen Hochzeiten eine Ausweitung des Angebots an Bauleistungen erschwert, wird sie in konjunkturell schwachen Phasen zum Vorteil für die Verfügbarkeit von Fachkräften. Grund dafür ist, dass vor allem Kleinbetriebe auch in schlechten Zeiten überproportional an ihrem Fachkräftebestand festhalten. Dies bewirkt, dass auch bei schwacher Auslastung ein starkes Arbeitskräftepotenzial zur Verfügung steht und mit nur geringen Kostensteigerungen eine schnelle Ausdehnung des Angebots möglich ist.

Für die aktuelle Situation konjunktureller Schwäche im Baugewerbe bedeutet dies, dass die Bauunternehmen in Deutschland derzeit ein relativ großes Arbeitskräftepotenzial vorhalten, das für zusätzliche Bauprojekte im Bereich der energetischen Sanierung eingesetzt werden könnte. Der Wirkmechanismus von Angebot, Nachfrage und Preiselastizität erklärt somit einerseits die niedrige Sanierungsquote der letzten Jahre: Eine durch moderate Energiepreise und hohe Baukosten bedingte geringere Rentabilität bedeutete auch eine geringere Zahlungsbereitschaft für Sanierungsprojekte auf Seiten der Nachfrager. Neubauprojekte erschienen hingegen rentabler: Nachfrager waren daher eher bereit, für sie zu zahlen, und Betriebe bevorzugten, sie umzusetzen.

Win-win-Chance für Branche, Gesamtwirtschaft, Klima und Verbraucherinnen und Verbraucher

Andererseits eröffnet derselbe Wirkmechanismus in der aktuellen Phase konjunktureller Schwäche eine Chance für das Baugewerbe. Die seit mehreren Jahren erstmalige Unterauslastung der Unternehmen bietet ein vielversprechendes Fenster für einen Ausbau der Sanierungsquote ohne hohe Preissteigerungen. Eine solche Sanierungsausweitung wiederum kann sich gleich mehrfach positiv auswirken und zugleich gesamtkonjunkturelle und branchenspezifische Ziele sowie verbraucher- und energiepolitische Ziele fördern: Sie kann die aktuelle konjunkturelle Krise im Bauhandwerk verringern. Sie kann eine stabilisierende gesamtwirtschaftliche Wirkung haben. Sie ist im Interesse preisbewusster Verbraucher, die Sanierungen anstreben. Und sie kann zur Erreichung der deutschen und EU-Klimaziele beitragen.

Wie die Analyse der Wechselwirkungen von Angebot, Nachfrage und Preiselastizität deutlich machte, konnte die Menge an Sanierungen bislang nur zu relativ hohen Preisen signifikant gesteigert werden. In Zeiten der Hochkonjunktur im Baugewerbe waren Neubauprojekte für Verbraucherinnen und Verbraucher rentabler. Ein Ausbau der Sanierungsquote war damit zwar nicht unmöglich, aber konjunkturell erschwert. Diese Problematik hat sich durch die in jüngster Zeit entstandene schwache konjunkturelle Lage verändert. Aufgrund dieser neuen wirtschaftlichen Situation bietet sich die Möglichkeit, Neubauten und Maßnahmen an bestehenden Gebäuden durch Sanierung zu ersetzen. Die Ausweitung der energetischen Sanierung bietet damit auch die Möglichkeit, eine tiefere Krise im Bauhandwerk zu vermeiden.

Mit Blick auf die Sanierungsziele von zwei bzw. vier Prozent, die in der hier vorgenommenen Szenarienentwicklung gesetzt werden, gibt es zwei Handlungsansätze, die als theoretische Eckpunkte in der Analyse angenommen werden. Dies ist auf der einen Seite ein Kapazitätsaufbau bei Sanierungen und auf der anderen die Substitution von Leistungen im Neu- und Bestandsbau mit Sanierungen.

Die tatsächliche Entwicklung wird sich wahrscheinlich zwischen diesen beiden theoretischen Eckpunkten bewegen und eine Kombination aus Kapazitätsaufbau und Substitution sein. Wie sie sich spezifisch darstellt, wird dabei abhängig davon sein, wie sich die gesamtwirtschaftliche Lage entwickelt und inwieweit Sanierungsmaßnahmen von politischer Seite priorisiert werden.

Um die Spannbreite der möglichen Entwicklung zu zeigen, werden im Folgenden die zwei Randszenarien dargestellt:

1) Szenario Kapazitätsaufbau: Die Verteilung zwischen Neubau, Bestandsmaßnahmen und Sanierung bleibt konstant. Die aufgrund einer höheren Sanierungsquote gesteigerte Nachfrage wird durch zusätzliche Produktionskapazitäten gedeckt.

2) Szenario Substitution: Die Produktionskapazitäten werden nicht über das bisherige Maß hinaus erhöht. Der Ausbau an Sanierungsmaßnahmen wird mit dem bestehenden Volumen an Arbeitskräften umgesetzt und durch eine Reduktion des Volumens an Neubau- und Bestandsmaßnahmen ausgeglichen.

Um innerhalb dieser Randszenarien die möglichen Kombinationen aus Kapazitätsaufbau und Substitution von Neu-/Bestandsbaumaßnahmen zu verdeutlichen, werden auch die verschiedenen möglichen Kombinationen für die Beschäftigung im Rahmen dieser Szenarien dargestellt.

3.1 Forschungsannahmen und Datengrundlagen

Die hier entwickelten Szenarien basieren auf den Daten der Handwerkszählung hinsichtlich Umsatz und Beschäftigung. Diese liefert bis einschließlich 2021 verlässliche Werte für das Bauhaupt- und Ausbaugewerbe, berücksichtigt allerdings nur Betriebe mit einer Größenordnung, die über der Kleinunternehmerregelung liegt. Ebenfalls hinzugezogen werden Daten aus der Bauvolumenberechnung des Deutsches Institut für Wirtschaftsforschung e.V. (DIW) und Veröffentlichungen des Bundesinstitut für Bau-, Stadt- und Raumforschung (BBSR). Bei den Werten für das Bauvolumen im Bereich Neubau von Wohn- und Nichtwohngebäuden sowie bei der energetischen Sanierung im Bestand wird der Anteil des Handwerks auf

85 Prozent angesetzt. Zwar liegt der Anteil des Handwerks am Umsatz des gesamten Baugewerbes nur etwa bei 72 Prozent, doch es ist plausibel anzunehmen, dass der Anteil des Handwerks in den hier betroffenen Gebäudebereichen deutlich höher ist als in anderen Teilen des Baugewerbes, wie zum Beispiel im Straßen- und Schienenbau.

Das Bauvolumen im Neubausektor bezieht sich dabei auf das Bauvolumen von neuen Wohnund Nichtwohngebäuden. Die Werte für energetische Sanierung werden als Unterkategorie des Hochbaus im Bestand insgesamt, als der Gesamtwerte für Bauarbeiten an bestehenden Gebäuden angegeben. Es wird davon ausgegangen, dass es einen proportionalen Anstieg bei Beschäftigten und Umsatz gibt, wenn die Sanierungsquote steigt. 6 Es wird zudem angenommen, dass Bauunternehmen flexibel zwischen Projekten im Neubau und in der Sanierung wechseln können.

Sanierungsquoten: Von „Wie bisher“ bis zu vier Prozent

In den Randszenarien werden Beschäftigung und Umsatz für drei verschiedene Sanierungsquoten geschätzt: für eine gleichbleibende bisherige Sanierungsquote von einem Prozent sowie für die Umsetzung von Sanierungsquoten in Höhe von zwei bzw. vier Prozent, jeweils bezogen auf Vollmodernisierungsäquivalente. Eine Sanierungsquote von vier Prozent würde bedeuten, dass alle bestehenden Gebäude in den nächsten 25 Jahren vollständig saniert werden, was notwendig wäre, um Deutschlands Ziel der Klimaneutralität bis 2045 zu erreichen. Die Sanierungsquote von zwei Prozent wird als Zwischenstufe auf dem Weg zum Vier-Prozent-Ziel betrachtet. Es wird angenommen, dass derzeit und in den letzten Jahren eine Sanierungsquote von einem Prozent erreicht wurde.

Um das Ziel einer Sanierungsquote von zwei Prozent jährlich zu erreichen, wird ein Zeitraum von fünf Jahren angenommen, für die Umsetzung einer Sanierungsquote von vier Prozent ein Zeitraum von zehn Jahren. Dabei wird als Beginn des Beobachtungszeitraums das Jahr 2020 mit den letzten vollständigen Datensätzen gesetzt. Bei der Analyse der Beschäftigung wird angenommen, dass sich die Anteile der Beschäftigten aus den jeweiligen Umsatzanteilen ergeben.

Das Wachstum von Umsatz und Beschäftigten wird grundsätzlich fortgeschrieben, basierend auf der durchschnittlichen Wachstumsrate von 2015 bis 2020 (geometrisches Mittel). Ebenso wird das Wachstum von Umsatz und Beschäftigten, das mit der Erreichung der jeweiligen Sanierungsquoten verbunden ist, als konstante durchschnittliche Veränderungsrate gegenüber dem Vorjahr berechnet. Im Substitutionsszenario wird angenommen, dass die Ausweitung der Sanierung das Volumen an Neubau- und Bestandsmaßnahmen gleichermaßen reduziert.

3.2 Prognosen für die Beschäftigungsentwicklung

Die Verfügbarkeit von qualifizierten Arbeitskräften spielt eine Schlüsselrolle in der möglichen Ausweitung des Sanierungsvolumens zur Erreichung der deutschen und europäischen Klimaziele. Aufgrund der oben dargelegten Neigung insbesondere mittlerer und kleinerer Bauunternehmen, auch in konjunkturell schwachen Zeiten überproportional an ihrem Fachkräftebestand festzuhalten, besteht derzeit eine günstige Ausgangslage für eine deutliche Priorisierung energetischer Sanierungsmaßnahmen im Bausektor. Im Folgenden wird daher zunächst analysiert, wie sich die hier postulierten verschiedenen Sanierungsquoten auf die Verteilung der Beschäftigung im Handwerk auswirken. Untersucht wird dies entlang der zwei beschriebenen theoretischen Randszenarien. Also erstens für das Szenario eines Aufbaus an Produktionskapazität, bei dem der Mehrbedarf an Bauleistungen vollständig durch zusätzlich gewonnene Beschäftigte gedeckt wird, und zweitens für das Substitutionsszenario, bei dem der Sanierungsausbau an die Stelle von Neubau- und Bestandsmaßnahmen tritt.

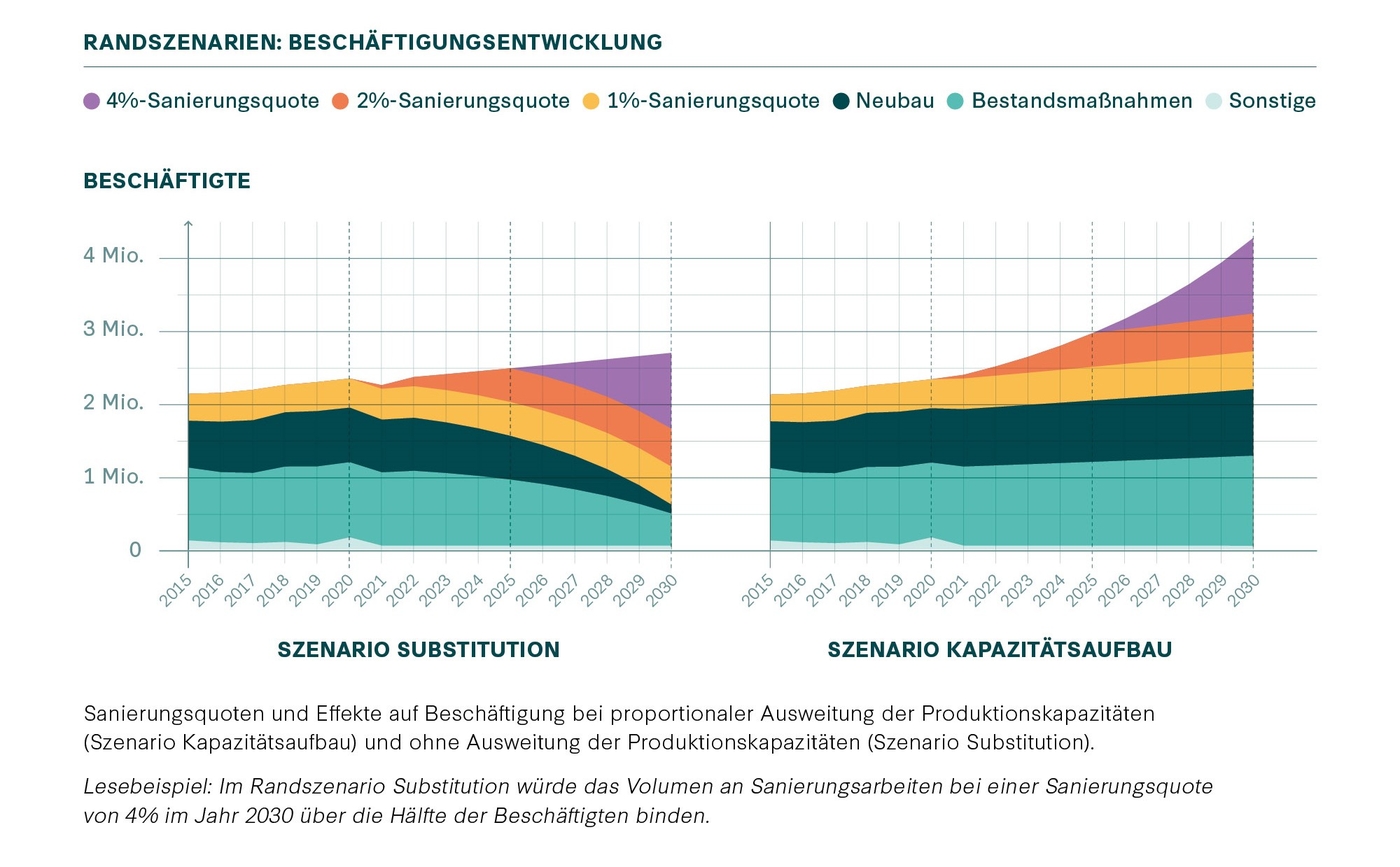

Im Szenario Substitution, berechnet entlang des bisherigen Wachstumspfads der Beschäftigung, ergibt sich eine Veränderung in der Verteilung der Beschäftigten im Baugewerbe (siehe Abbildung 1). Im Jahr 2020 arbeiteten insgesamt rund 2,35 Millionen Menschen in der Branche. Davon sind entsprechend den Umsatzanteilen etwa 401.000 in der Sanierung, 750.000 im Neubau und 1,03 Millionen in Bestandsmaßnahmen tätig, während der Rest in anderen Maßnahmen beschäftigt ist. Diese Zahlen verschieben sich deutlich, wenn eine Sanierungsquote von vier Prozent innerhalb von zehn Jahren realisiert würde. In diesem Fall würden im Neubausektor noch 160.000 Beschäftigte arbeiten und rund 485.000 in Bestandsmaßnahmen tätig sein. Das Volumen an Sanierungsarbeiten würde etwa 1,85 Millionen Beschäftigte binden – und damit mehr als die Hälfte von dann insgesamt 2,73 Millionen in der Branche.

Im Szenario Kapazitätsaufbau, das von einer gleichbleibenden Verteilung des Bauvolumens zwischen Neubau, Bestandsmaßnahmen, sonstigen Maßnahmen und der Sanierung ausgeht, ist bis 2030 ein Zuwachs an Beschäftigten im Bauhandwerk bis zu rund 4,1 Millionen erforderlich. Der Anstieg wäre mit knapp 0,4 Millionen durch das angenommene natürliche Wachstum bedingt, und 1,4 Millionen müssten zusätzlich in der energetischen Sanierung beschäftigt werden.

Es ist allerdings unwahrscheinlich, dass die Ausweitung des Sanierungsvolumens entlang einer der beiden hier angenommenen Randszenarien realisiert wird. Zu erwarten ist vielmehr eine Kombination aus Beschäftigungsaufbau und Substitution der Beschäftigung in Neubau- und Bestandsmaßnahmen durch Beschäftigung in der Sanierung.

Realistische Sanierungspfade: Mischszenarien aus Kapazitätsaufbau und Substitution

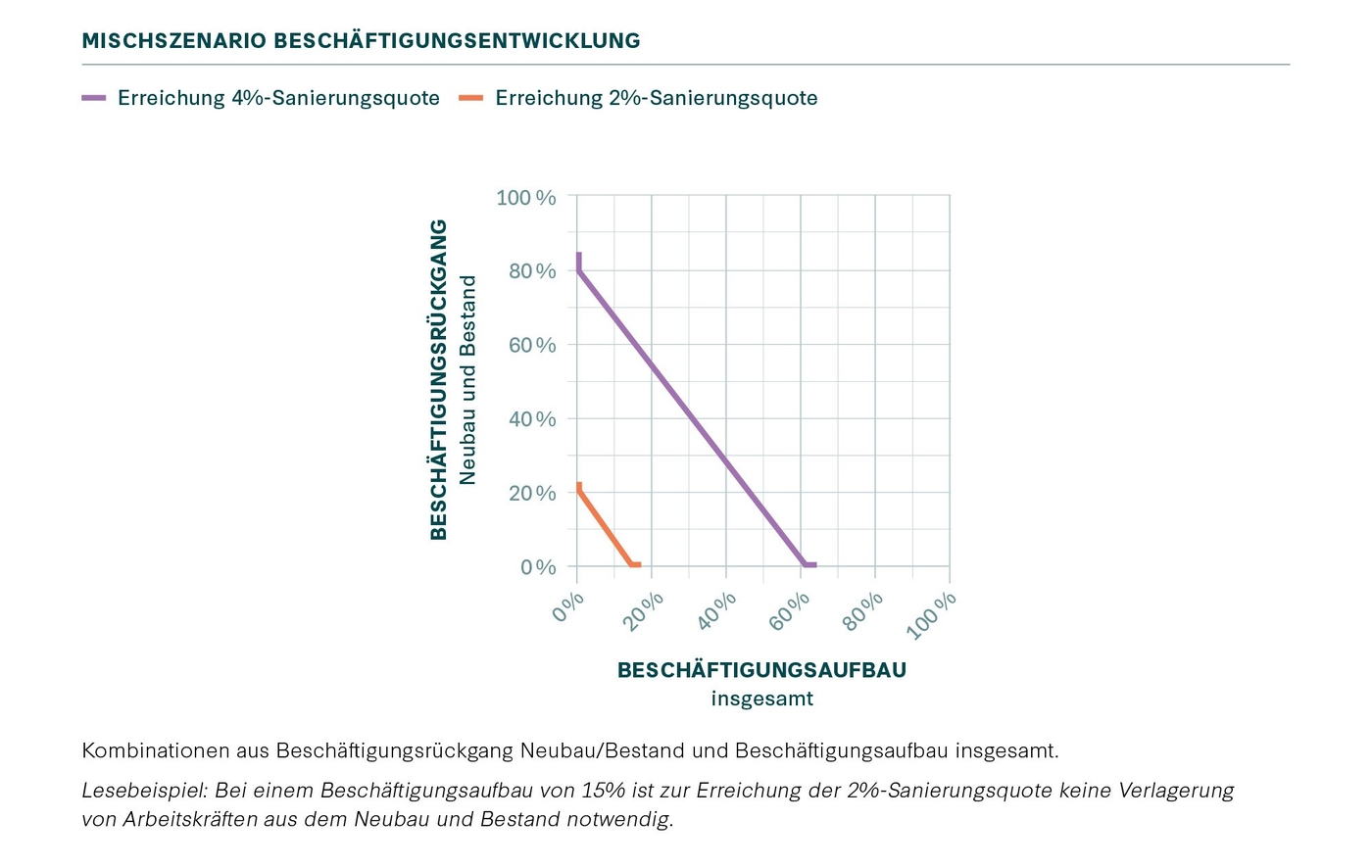

Um dies zu verdeutlichen, wurde im Kontext dieser Analyse eine zusätzliche Modellrechnung durchgeführt. Dabei wurden die Werte von 2020 zugrunde gelegt, eine Zuwachsrate der Beschäftigung von 1,65 Prozent angenommen und die Zielerreichung einer zweiprozentigen Sanierungsquote nach fünf und einer vierprozentigen Sanierungsquote nach zehn Jahren als Prämisse genutzt. Ebenso wurde angenommen, dass der Beschäftigungsaufbau vollständig in den Bereich der energetischen Sanierung fließt. In diesem Fall werden Kombinationen zur Steigerung der Sanierungsquote möglich.

In diesem Szenario wird deutlich, dass eine Sanierungsquote von zwei Prozent und der damit verbundene Bedarf an Beschäftigten im Baugewerbe eine Verlagerung der Beschäftigten von etwa 20 Prozent vom Bereich Neubau- und Bestandsmaßnahmen zur Sanierung bedeuten würde, wenn die Anzahl der Beschäftigten im Baugewerbe nicht über das bisherige Wachstum hinaus erhöht wird. Wenn hingegen eine Reduktion im Bereich Neubau- und Bestandsmaßnahmen vermieden werden soll, müsste die Anzahl der Mitarbeiterinnen und Mitarbeiter im Baugewerbe um etwa 15 Prozent erhöht werden.

Eine Sanierungsquote von zwei Prozent kann aber auch durch eine Kombination von Kapazitätsaufbau und Substitution erreicht werden. Erforderlich wäre dafür nach dieser Modellrechnung ein Gesamtbeschäftigungszuwachs von etwa 7,5 Prozent und eine Verlagerung der Beschäftigung aus dem Neubau- und Bestandsbereich von knapp zehn Prozent. Für das Vier-Prozent-Ziel kann analog vorgegangen werden: Wenn kein zusätzlicher Beschäftigungsaufbau erfolgt, müssten Neubau- und Bestandsmaßnahmen um etwa 80 Prozent zurückgehen, um das Sanierungsziel zu erreichen. Wenn das Volumen an Leistungen im Bereich Neubau- und Bestandsmaßnahmen aber konstant bleiben soll, dann müsste die Beschäftigtenzahl um etwa 60 Prozent erhöht werden, um eine Sanierungsquote von vier Prozent zu erreichen. Ein Mischszenario, welches das Sanierungsziel erreicht, könnte eine Verlagerung der Beschäftigten von 40 Prozent aus dem Neubau- und Bestandsbereich in den Sanierungsbereich mit einem Gesamtbeschäftigungsaufbau von 30 Prozent verbinden.

3.3 Prognosen für die Umsatzentwicklung

Auch für die zu erwartende Umsatzentwicklung bei Sanierungsquoten von zwei oder vier Prozent lassen sich ungefähre Werte aus den hier dargelegten beiden Randszenarien ableiten – das heißt der Nachfrageabdeckung ausschließlich durch Kapazitätsaufbau einerseits und ausschließlich mittels Substitution von Neu- und Bestandsbauleistungen durch Sanierungsmaßnahmen andererseits.

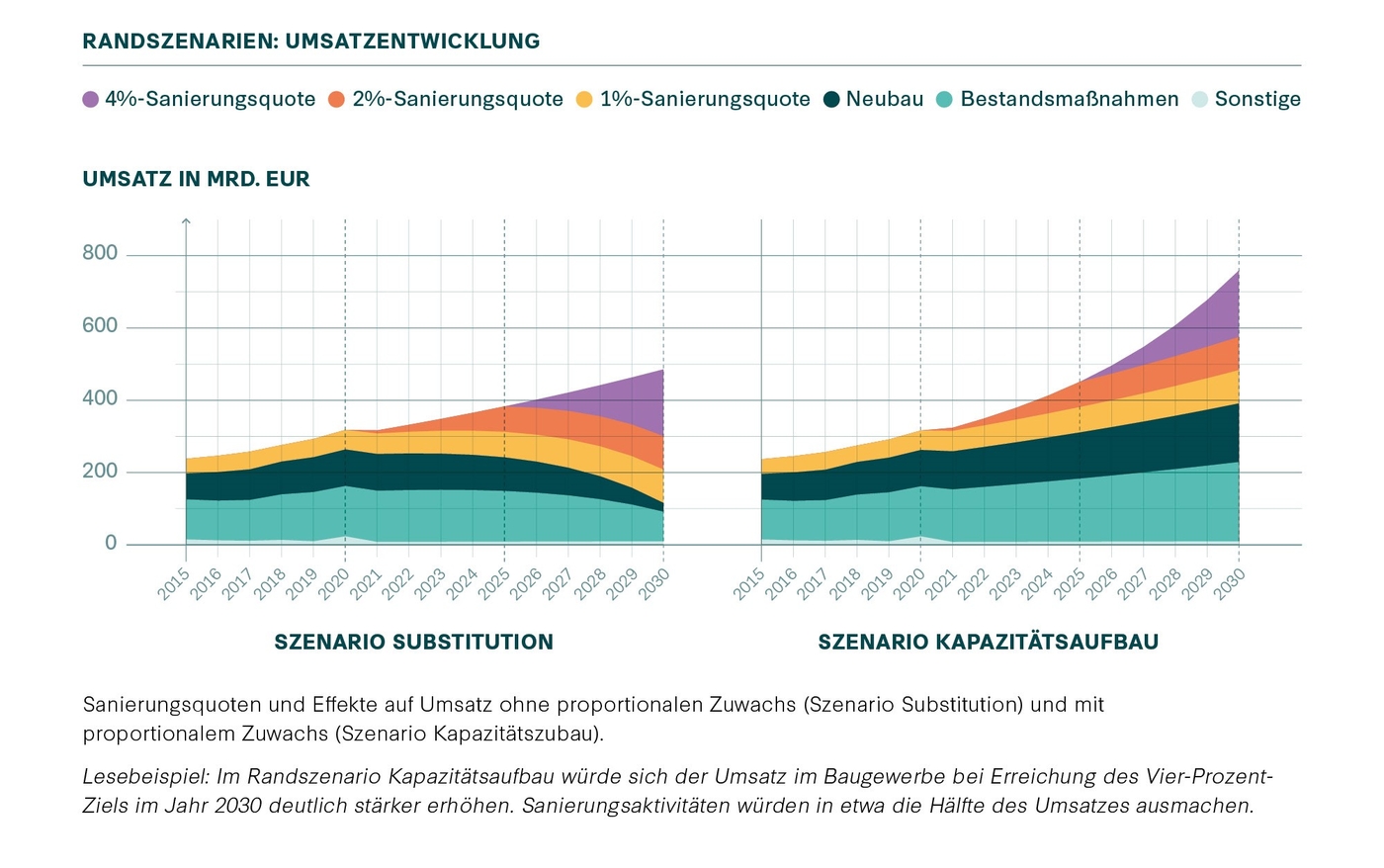

Im Szenario der vollständigen Substitution wären zur Erreichung des Zwei-Prozent-Ziels bis zum Jahr 2025 Umsätze in Höhe von 141 Milliarden Euro im Bereich der Sanierung zu erwarten, dazu weitere 92 Milliarden Euro im Neubaubereich und etwa 139 Milliarden Euro im Bereich der Bestands- und sonstigen Maßnahmen. Zur Erreichung einer Sanierungsquote von vier Prozent im Jahr 2030 müssten etwa 368 Milliarden Euro für Sanierungen umgesetzt werden, dazu weitere 34 Milliarden Euro im Neubaubereich und rund 81 weitere Milliarden Euro im Bereich der Bestands- und sonstigen Maßnahmen.

Im Szenario Kapazitätsaufbau erhöht sich der Umsatz im Baugewerbe bei Erreichung des Zwei-Prozent-Ziels im Jahr 2025 auf rund 140 Milliarden Euro in der Sanierung, rund 128 Milliarden Euro im Neubaubereich und rund 174 Milliarden Euro im Bereich der Bestands- und sonstigen Maßnahmen. Bei Erreichung des Vier-Prozent-Ziels erhöht sich der Umsatz noch einmal deutlich: Hier ist mit einem Anstieg von rund 314 Milliarden Euro im Jahr 2020 auf rund 757 Milliarden Euro im Jahr 2030 zu rechnen. Der Anteil der Bestandsmaßnahmen am Gesamtumsatz würde dann bei rund 219 Milliarden Euro liegen und der Anteil von Neubaumaßnahmen bei rund 162 Milliarden Euro. Durch die Sanierung allein würde ein Umsatz in Höhe von rund 370 Milliarden Euro erzielt.

Wie schon bei der Beschäftigungsentwicklung ist es auch im Hinblick auf die Umsatzentwicklung wenig wahrscheinlich, dass eines der hier vorgestellten Randszenarien – alleiniger Kapazitätsaufbau oder vollständige Substitution – umgesetzt wird, um den zusätzlichen Bedarf an Sanierung zur Erreichung der deutschen und europäischen Klimaziele zu decken. Da angenommen wird, dass Umsätze und Beschäftigung sich über die Tätigkeitsbereiche gleich verteilen, unterscheiden sich die prozentualen Umsatzwerte aufgrund der unterschiedlichen natürlichen Zuwachsraten nur minimal von den Werten im Bereich der Beschäftigung.

Umsatzprognosen für ein Mischszenario von Kapazitätsaufbau und Substitution

Es ist zu erwarten, dass die Umsatzhöhe und -verteilung sowohl eine begrenzte absolute Zunahme der Sanierungstätigkeit als auch eine ebenfalls begrenzte Umverteilung zwischen dem Neubau- und Bestandsbereich und dem Bereich der Sanierung mit sich bringt. Um für ein solches Mischszenario eine vergleichbare Prognose abzugeben, wird hier an ein Beispiel des vorangegangenen Abschnitts zum Beschäftigungsaufbau angeknüpft.

Demnach könnte die Sanierungsquote von zwei Prozent durch einen Kapazitäts- bzw. Umsatzaufbau von etwa 7,5 Prozent in Kombination mit einer Verlagerung des Umsatzes aus dem Neubau- und Bestandsbereich um knapp 10 Prozent erreicht werden. Die Erreichung des Vier-Prozent-Ziels wiederum wäre mit einer Verlagerung des Umsatzes aus dem Neubau- und Bestandsbereich von etwa 40 Prozent in Verbindung mit einer Kapazitäts- bzw. Umsatzausweitung von etwa 30 Prozent verbunden.

Die zur Erreichung der Klimaziele nötige Ausweitung von Sanierungen kann zugleich Antworten auf die schwache konjunkturelle Lage des Bausektors liefern: Eine mögliche Vertiefung der aktuellen Krise im Baugewerbe birgt die Gefahr eines dauerhaften Abbaus von Arbeitsplätzen – welcher dann wiederum auch eine Ausweitung der Sanierungstätigkeit unterminieren würde. In diesem Kontext bietet sich zumindest teilweise eine Substitution von Neubautätigkeit durch energetische Sanierungsmaßnahmen als sinnvolle Chance zur Konjunkturstabilisierung an.

Aus Sicht des Bauhandwerks ist daher eine Nachfragelenkung hin zur Sanierung eine wirksame Möglichkeit, Beschäftigung und Umsatz im Bauwesen zu sichern. Sie ist somit im Interesse der Bauunternehmen in Deutschland anzustreben. Aus Sicht des Staates wiederum bietet die derzeitige Unterauslastung der Produktionskapazitäten im Baugewerbe eine günstige Möglichkeit, dieses Ziel mit einer hohen Lenkungswirkung durch die Priorisierung von Sanierungen zu unterstützen.

Im Zuge dessen bieten sich auch Chancen für die Rekrutierung junger zusätzlicher Fachkräfte insbesondere in den als explizit klimarelevant kommunizierten Gewerken des Handwerks. Eine solche ganzheitliche Betrachtung von Bestandsmaßnahmen und energetischer Sanierung bietet zudem viel Potenzial, die energetische Sanierung voranzubringen, ohne zugleich notwendige Maßnahmen im Bestand zu vernachlässigen.

Doch nicht nur das: In puncto energetischer Sanierung treffen branchen- und konjunkturpolitische, klima- und energiepolitische Ziele auf bemerkenswerte Weise zusammen. Die Förderung des Bauhandwerks ist damit ein Konjunkturstabilisator und ein Beitrag zur Erreichung der Klimaziele im Gebäudesektor, zu denen sich die Bundesrepublik Deutschland und die EU gesetzlich verpflichtet haben. Die zwei dargestellten theoretischen Randszenarien verdeutlichen, welche Zuwächse bei den Produktionskapazitäten beziehungsweise bei der Verschiebung zwischen Neubau, Bestandsmaßnahmen und Sanierung erforderlich wären, um das Zwei- beziehungsweise Vier-Prozent-Ziel zu erreichen. Beide Szenarien sind in ihrer Reinform allerdings wenig realistisch: Vor dem Hintergrund des demografischen Wandels und einer sich dadurch zuspitzenden Fachkräfteknappheit ist es vor allem wenig realistisch, dass die erforderliche Ausweitung der Sanierung allein durch den Aufbau zusätzlicher Produktionskapazitäten geleistet werden kann.

Entlang der vorgestellten möglichen Kombinationen aus Kapazitätsaufbau und Substitution kann eine politisch und wirtschaftlich sinnvolle Konstellation realisiert werden. Die genaue Ausgestaltung der hier gezeigten Szenarien hängt dabei vom wirtschaftlichen Umfeld und von der politischen Priorisierung der Sanierung ab.