Deutschlands Speicherpotenzial

Veröffentlichung Mai 2026

Der Markt ist bereit, der Ordnungsrahmen nicht

EnergiePolitik

| Factsheet, 13.05.2026

Ein Kooperationsprojekt mit Ember.

Die deutsche Energiepolitik steht an einem Scheideweg. Das Energiesystem wird in den nächsten Jahren durch drei Gesetze geprägt werden: die Novelle des ErneuerbareEnergienGesetzes (EEG 2027), das Netzpaket und das Gesetz zur Sicherung der Versorgungssicherheit Strom und zur Bereitstellung neuer Kapazitäten (StromVKG) . Das EEG 2027 überarbeitet die Regelungen zur Förderung erneuerbarer Energien, während das Netzpaket den Ausbau erneuerbarer Energien stärker mit dem Netzausbau verzahnen soll. Das StromVKG soll gesicherte Backup-Kapazitäten für Dunkelflauten bereitstellen. Die Ausschreibungen dafür sollen voraussichtlich im September 2026 starten.

Mit der neuen Gesetzgebung wird sich entscheiden, ob die Stromversorgung Deutschlands durch bereits heute verfügbare und wettbewerbsfähige Technologien gesichert wird, oder durch neue Gaskraftwerke. Letztere würden die Abhängigkeit von Brennstoffimporten auf Jahrzehnte festschreiben und die deutsche Wirtschaft geopolitisch bedingten Preisrisiken aussetzen. Die vorliegenden Daten sprechen dafür, dass Batteriespeicher zur Sicherung der Stromversorgung mit Gaskapazitäten gleichauf gestellt werden sollten. Das mahnt auch das Bundeskartellamt in einer Stellungnahme an. Die Wettbewerbshüter haben festgestellt, dass das StromVKG etablierte Anbieter bevorzugt und Batterieprojekte faktisch von der Förderung ausschließt.

Deutschland verfügt über eine starke Projektpipeline bei netzgekoppelten Batteriespeichern. Das Fehlen einer ambitionierten Strategie für saubere Flexibilität sowie die bevorzugte Behandlung von Gas in den geplanten Ausschreibungen riskieren jedoch, den Ausbau zu verlangsamen und die Vorteile von Batteriespeichern zu verspielen. Batterien können sicherstellen, dass möglichst viele mit Solar und Wind erzeugte Kilowattstunden genutzt werden: Sie reduzieren die Abregelung erneuerbarer Energien, senken die damit verbundenen Kosten und verringern die Abhängigkeit von teurer fossiler Erzeugung, indem sie sauberen Strom in sonnen- und windschwache Stunden verlagern. Sie unterstützen das Netz zunehmend durch Spannungsregelung, Notfallversorgung und Trägheit und stehen damit in direktem Wettbewerb mit fossilen Erzeugern für diese Systemdienstleistungen.

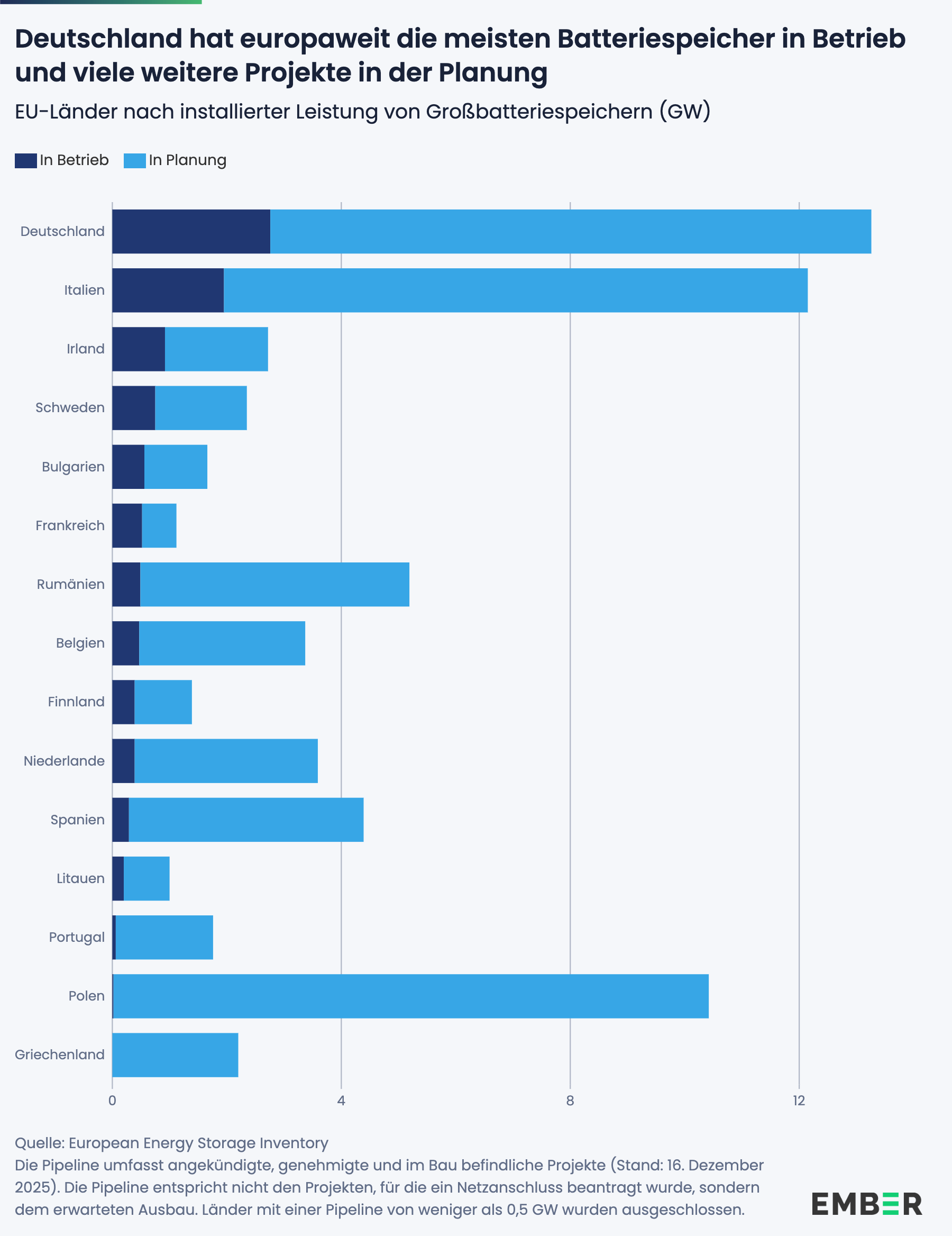

Deutschland beherbergt aktuell rund 25 Prozent der gesamten netzgekoppelten Batteriekapazität in der EU, über 2,5 Gigawatt (GW) waren Ende 2025 in Betrieb. Das ist mehr als doppelt so viel wie noch zwei Jahre zuvor mit 1,2 GW. Sinkende Batteriepreise treiben den rasanten Ausbau der Speicherkapazitäten an. Und es sind zahlreiche weitere Projekte in der Pipeline. Über 10 GW neue Batterieprojekte wurden bis Dezember 2025 angekündigt, davon befinden sich bereits 1,5 GW im Bau.

Batteriespeicher sind zunehmend preislich wettbewerbsfähig und schneller realisierbar als neue Gaskraftwerke, insbesondere angesichts des globalen Engpasses bei Gasturbinen, der die Baukosten für neue Gaskraftwerke treibt. Auch die Leistungsfähigkeit von Batteriespeichern über längere Zeiträume verbessert sich: Eine Speicherdauer von vier Stunden gilt in Europa absehbar als neuer Standard. Ausschreibungen für Energiespeicher schaffen die Nachfrage nach Projekten mit noch längerer Speicherdauer. In Italien hatten beispielsweise alle bei den MACSE-Ausschreibungen im Oktober 2025 Projekte mit Zuschlag eine Speicherdauer von mehr als sechs Stunden.

Das signalisiert ein starkes Momentum im Markt. Ob Deutschland die Vorteile von Batteriespeichern voll ausschöpfen kann, bleibt jedoch offen. Unsicherheiten über den regulatorischen Rahmen sowie die absehbare Bevorzugung von Gaskapazitäten in den bevorstehenden Kapazitätsausschreibungen drohen, das Vertrauen von Investoren in Speicherprojekte zu untergraben und den Ausbau zu bremsen.

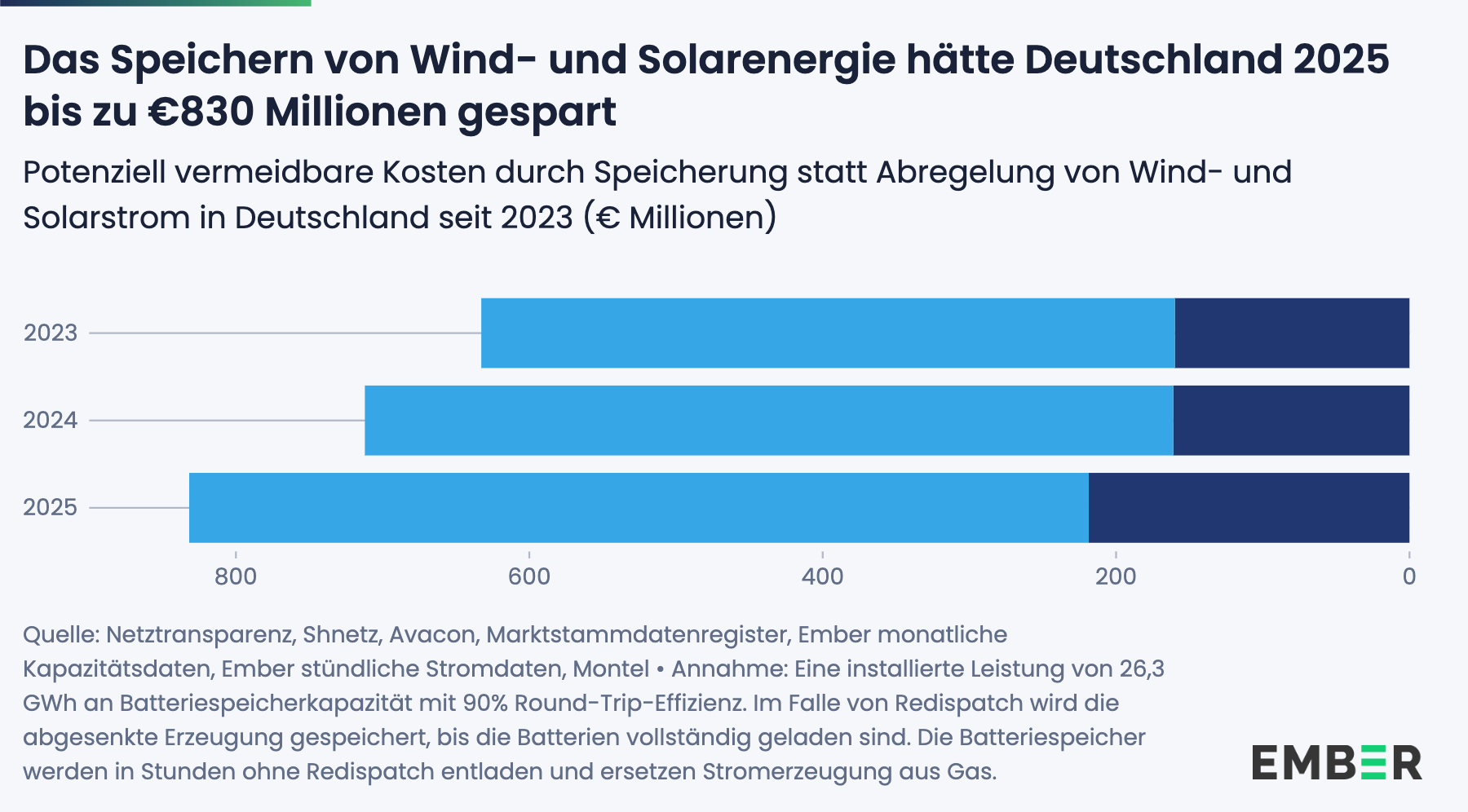

Deutschland hat im Jahr 2025 im Rahmen von Redispatch-Maßnahmen schätzungsweise 8 Terawattstunden (TWh) Wind- und Solarstrom abgeregelt. Das entspricht rund 3,4 Prozent der gesamten Wind- und Solarstromerzeugung und ist kein abstrakter Effizienzverlust: Redispatch-Kosten werden über Netzentgelte direkt von Haushalten und Unternehmen gezahlt.

Angenommen die Batteriespeicher-Pipeline Deutschlands von 10,5 GW beziehungsweise 26,3 GWh wäre im Jahr 2025 bereits in Betrieb gewesen, dann hätte rund ein Drittel dieser Abregelung vermieden werden können. Das entspricht Einsparungen von etwa 800 Millionen Euro, die sich aus 613 Millionen Euro ausbleibenden Redispatch-Kosten und 219 Millionen Euro vermiedenen Gaskäufen zusammensetzen. Diese Kosteneinsparungen hätten die erforderlichen Investitionen in Batteriespeicher bei Weitem übertroffen.

Für Realisierung und Betrieb der Batteriespeicher-Pipeline bräuchte es schätzungsweise Investitionen von 145 Millionen Euro pro Jahr. Diese Investitionen könnten jedoch mehr als das Fünffache (800 Millionen Euro) jedes Jahr wieder einsparen. Das Kosten-Nutzen-Verhältnis verbessert sich weiter, wenn man die zusätzlichen Systemdienstleistungen und die Nutzung über viele Jahre einbezieht. Speicher unterstützen das Stromnetz zunehmend durch Spannungsregelung, Notstromversorgung und als Teil der Momentanreserve. Sie stehen damit in direktem Wettbewerb mit fossilen Energieerzeugern für diese Dienstleistungen.

Darüber hinaus sind Batteriespeicher eine zentrale Voraussetzung für die nächste Ausbaustufe der Solarenergie. Je höher der Solaranteil am Tagesstrom wird, desto wichtiger werden Speicherlösungen, um diesen Strom in die Abendstunden mit hohem Verbrauch zu verschieben. Das zeigt sich bereits in Ländern wie Australien, wo Speicher die Strompreise in den Spitzenlaststunden am Abend spürbar dämpfen.

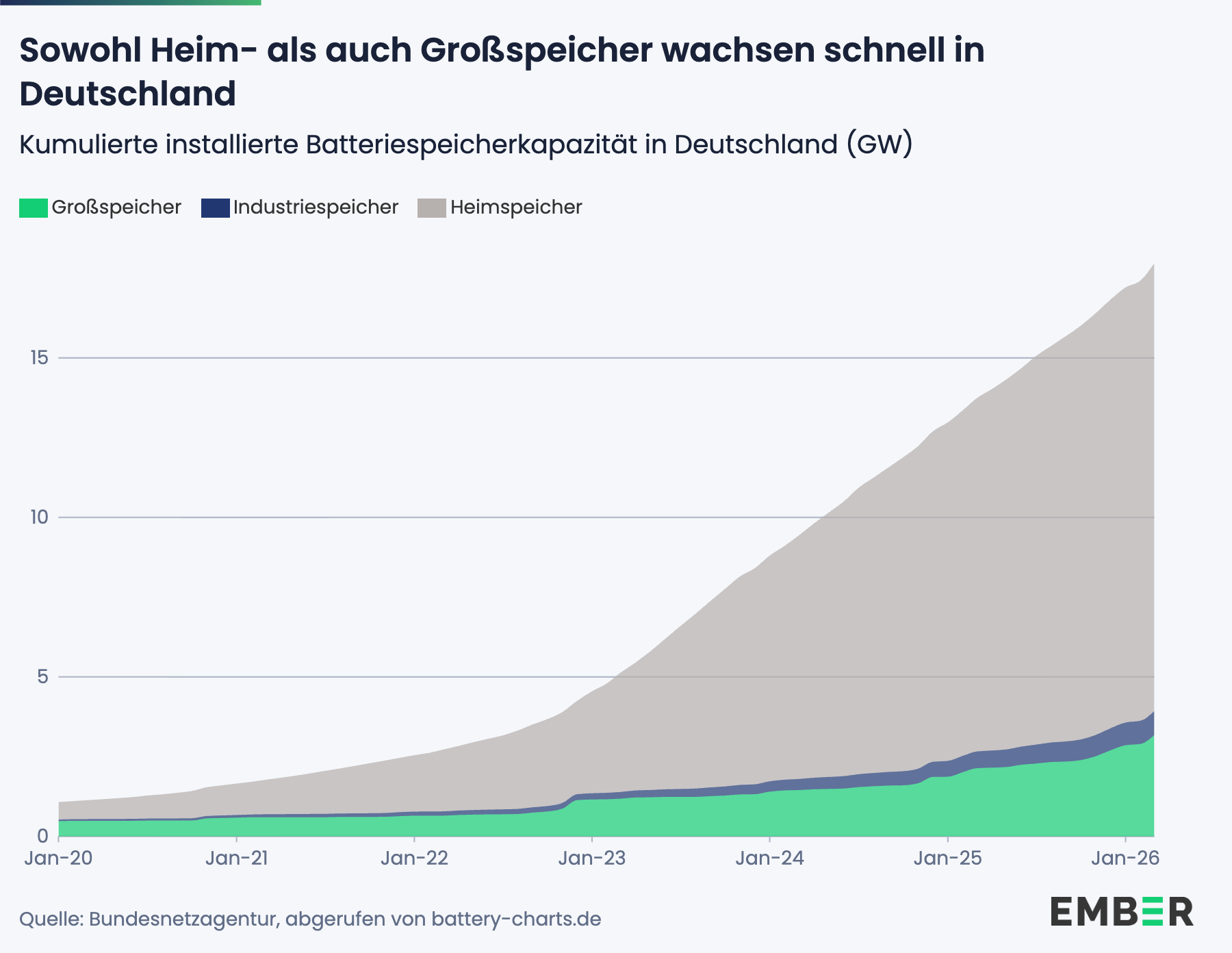

Das Marktsignal aus den Privathaushalten ist ebenso eindeutig. Der deutsche Markt für Eigenheime mit Photovoltaik und Batteriespeicher ist der größte in Europa: Bereits mehr als zwei Millionen Heimspeichersysteme sind installiert, das entspricht etwa einem von sechs Haushalten im Eigenheim.

Laut einer Umfrage des Instituts für Demoskopie Allensbach von Herbst 2025 erwägen 30 Prozent der selbstnutzenden Hauseigentümerinnen und -eigentümer in Deutschland den Kauf eines Heimspeichers in den nächsten fünf Jahren. Wenn diese Kaufabsichten in tatsächliche Entscheidungen umgesetzt würden, könnte die Zahl der Heimspeicher in Eigenheimen von derzeit zwei Millionen auf sieben Millionen im Jahr 2030 steigen. Treiber sind vor allem der Wert der Eigenversorgung, die Absicherung gegen Stromausfälle und die Optimierung des Ladens von Elektroautos. Heimspeicher profitieren in diesem Segment zunehmend auch von unterstützenden Rahmenbedingungen: Mehrwertsteuerbefreiungen und die Einführung dynamischer Tarife erleichtern den Einstieg.

Über die individuellen Energiekosten hinaus ist das auch auf Systemebene relevant: Intelligentes Laden dieser Batterien an sonnigen Tagen kann Engpässe im Verteilnetz reduzieren und den Bundeshaushalt so um mehrere Millionen Euro jährlich entlasten.

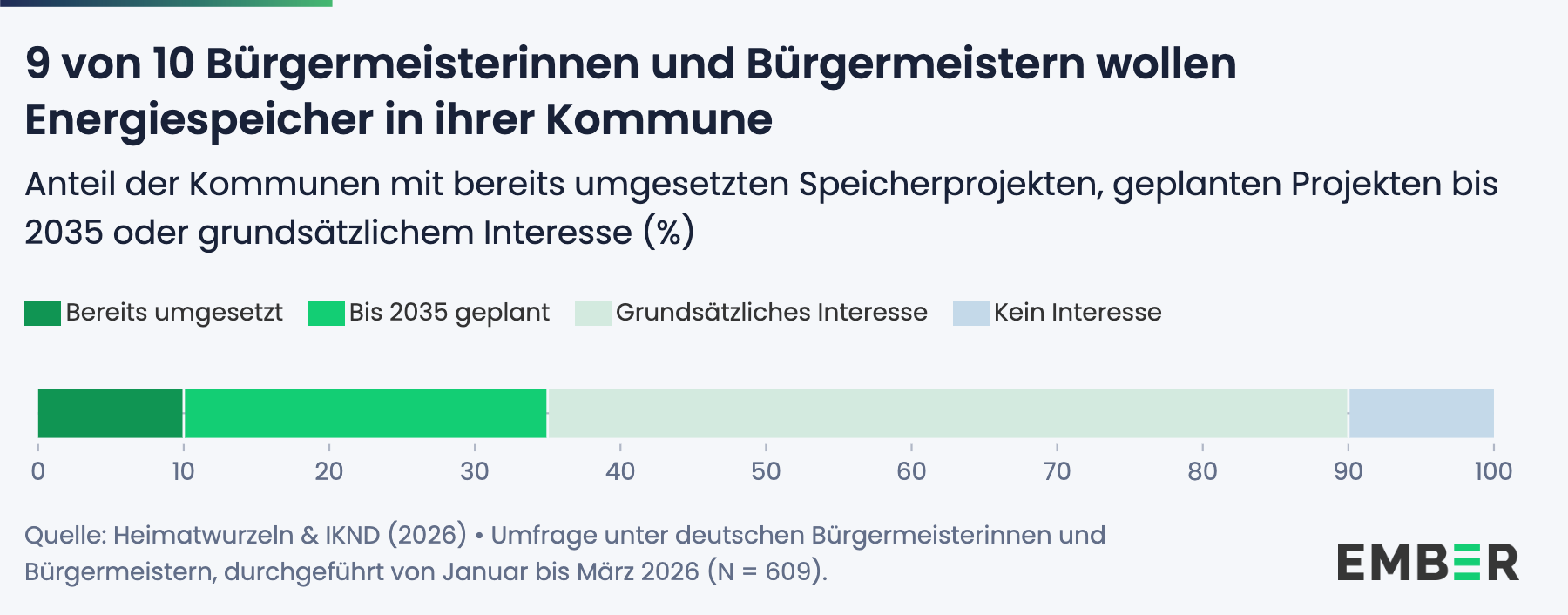

Auch auf kommunaler Ebene ist das Interesse groß, wie eine Befragung von Bürgermeisterinnen und Bürgermeistern durch die Initiative Klimaneutrales Deutschland und Heimatwurzeln zeigt. Energiespeicher führen die Liste der Technologien an, für die Kommunen Interesse bekunden: mit 55 Prozent erzielten sie unter allen abgefragten Optionen den höchsten Zustimmungswert.

Gleichzeitig berichten 60 Prozent der Bürgermeisterinnen und Bürgermeister von schlechtem oder keinem Kenntnisstand zu Batteriespeichern in ihren Verwaltungen. Auch die finanzielle Lage ist angespannt: 72 Prozent der befragten Kommunen beschreiben ihren Haushalt als angespannt oder sehr angespannt, 50 Prozent nennen die Finanzierung als größtes Hindernis bei der Umsetzung von Energiewendeprojekten. Ein weiteres zentrales Hemmnis ist der Netzanschluss: 97 Prozent der Befragten sehen vor Ort Herausforderungen beim Netzzugang.

Die Kombination der Daten aus Haushalten, Kommunen und dem Strommarkt legen die Schlussfolgerung nahe: Die Nachfrage nach Batteriespeichern ist real und wächst sowohl auf der Ebene der Privathaushalte als auch bei netzgekoppelten Großanlagen. Die Wirtschaftlichkeit ist grundsätzlich gegeben. Was fehlt, ist regulatorische Klarheit. Im kommenden StromVKG und Netzpaket sollten Batteriespeicher als gleichrangige Lösung für Netzstabilität und Flexibilität behandelt werden, nicht als nachrangige Option. Eine bevorzugte Vergabe für fossile Kapazitäten in Kapazitätsausschreibungen, wie im aktuellen Gesetzentwurf vorgesehen, würde Technologieoffenheit verhindern und Technologien, die bereits heute wettbewerbsfähig und baureif sind, aus dem Markt drängen.

Was Deutschland braucht, ist eine kohärente Flexibilitätsstrategie: ein Rahmen, der Batteriespeicher aller Größen, nachfrageseitige Flexibilität einschließlich Elektrofahrzeugen und Wärmepumpen sowie intelligente Netzinfrastrukturen gleichberechtigt berücksichtigt, flankiert von konkreten Zielwerten für nicht-fossile Flexibilitätskapazitäten.

Eine Flexibilitätsstrategie würde die Investitionssicherheit schaffen, die Marktteilnehmer benötigen, und sie würde strukturelle Hemmnisse im Ausschreibungsdesign beseitigen. Priorität sollte sein, dass die anstehende Gesetzgebung die Stromversorgung Deutschlands durch kosteneffiziente, heute verfügbare und erneuerbare Technologien absichert, statt durch eine neue Generation von Gasinfrastrukturen, die die Importabhängigkeit verlängert.

Resilienz

Energie

EU

Resilienz

Energie

Politik

EU